OECDが多国籍企業の課税逃れを防ぐため、法人税の新たな国際ルールをつくることに大枠で合意しました。このルールの狙いと中身についてまとめました。(原田晋也)

Q なぜ、新ルールが必要なのですか。

A 現行ルールでは、工場や支店など拠点がなければ、その国は企業に課税しないのが原則です。しかし、拠点を世界各国に置かなくても、インターネットを使って事業を展開する「GAFA(グーグル、アップル、フェイスブック、アマゾン)」などの巨大IT企業が登場。これらの企業に対し、課税ができない国が増えました。サービスを展開しているのに拠点がないとの理由で課税を逃れる企業が増え、経済の変化に税制が追いついていませんでした。

「タックスヘイブン(租税回避地)」と呼ばれる法人税率が低い国に拠点を置く多国籍企業が増えたことも理由です。企業誘致のために各国で税率引き下げ競争が起き、財政悪化や格差拡大を招いたとの批判が根強くありました。

Q 合意の内容は。

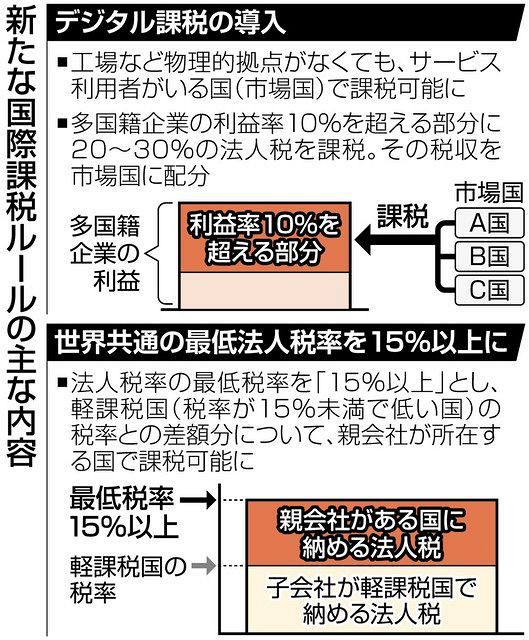

A 巨大IT企業を想定した「デジタル課税」と、「最低法人税率」の二つがあります。デジタル課税では、多国籍企業の拠点がない国でも、サービスが行われていたら、消費国(市場国)として課税できるようになります。具体的には、巨大IT企業の利益率のうち10%を超える部分に、20~30%の税率が適用され、市場国に税収が分配されます。

Q 最低法人税率の方はどんな仕組みですか。

A 最低法人税率を「15%以上」とすることで合意しました。仮に、多国籍企業が税率がより低い10%の国に子会社を置いても、親会社が所在する国からも、15%から10%を差し引いた5%分を追加的に課税できるようになります。タックスヘイブンを使った課税逃れが難しくなるかもしれません。

Q 各国はなぜ合意に向かうことができたのでしょうか。

A 米国は従来、多国籍企業に対する課税強化には否定的でした。しかし、バイデン政権が誕生し、税の公平性に重きを置くようになり、最低税率導入を推進するようになったためです。また、新型コロナウイルス対策で大型の景気対策を打った各国の財政状況が厳しくなっているという事情があります。

関連キーワード

からの記事と詳細 ( <Q&A>法人課税強化、国際合意のポイントは? デジタル課税、最低税率15%以上 - 東京新聞 )

https://ift.tt/3jIgk95

No comments:

Post a Comment